新闻资讯

体育游戏app平台隔离为-14.5%、-18.4%-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

着手:新浪证券

出品:新浪财经上市公司辩论院

作家:渚

5月20日,踏歌智行科技股份有限公司(下称“踏歌智行”)矜重向联交所主板提交上市肯求,华泰海外担任其独家保荐东说念主。

递表前夜,踏歌智行完成大额突击融资,同期多名早期鼓励大幅折价减握,外部投资者廉价受让股份,股权激勉操办亦向外部东说念主员廉价转让股权,来回订价公允性存疑,或存在利益运送嫌疑。

操办方面,踏歌智行长期方于损失情景,衔接两年毛利率握续为负,2025年毛利率虽小幅转正,但中枢细分业务仍未盈利,且为好意思化财报大幅缩减研发参预,中枢工夫迭代才调承压。同期,公司客户聚拢度逐年攀升,营收高度依赖头部客户,事迹默契性不足。

财务方面,踏歌智行重金钱款式导致回款周期长、应收账款激增,现款流压力庞杂,金钱欠债率高达95.93%,债务风险杰出,且还靠近千万级条约纠纷诉讼,握续加重上市不笃定性。

递表前夜巨额战投廉价突击入股 股权激勉操办对象包含外部投资者

踏歌智行建树于2016年,专注于矿用车无东说念主驾驶工夫、居品研发和无东说念主矿山举座工程化贪图及实施。公司推出“车-地-云”架构,奠定了矿区无东说念主运载处理决策的框架基础,并基于感知、规控、协同、云控、大数据全人命周期运维的全栈工夫链,搭建由车载系统、大地系统、云控平台三部分组成的“旷谷”无东说念主运载一站式处理决策。

就在提交呈报材料的数月前,踏歌智行突击完成了约1.5亿元的D轮融资。本次融资发生在3月至4月时候,同力、无锡新兴产业、皖通科技、无锡鼎祺及浦信熠芯隔离认购踏歌智行新增股份33.61万股、33.61万股、84.03万股、33.61万股及69.29万股,每股成本均为59.5元。

与此同期,踏歌智行的多名早期鼓励选拔廉价减握套现,部分投资者也借机廉价吸筹:

新能科创从宁波踏歌手中收购165.97万股股份,每股成本仅11.72元,约为本次融资每股成本的两折;随后又从普合投资、金沙江三期、中新博通手中收购39.34万股股份,每股成本为15.25元,约为本次融资每股成本的三折。此外,同力、浦信熠芯、世纪金源收购股份的每股成天职别为26.44元、26.03元、27.29元,隔离较本次融资的每股成本折让55.56%、56.25%、54.13%。

令商场生疑的是,上述鼓励为何要以远低于同期融资成本的价钱减握套现,筹商来回订价是否公允,是否存在利益运送?

此外,昇驰工程从中环合力手中收购105.61万股股份,每股成本为54.97元;清石恒鼎、清石璟华隔离从清石璟辰手中收购34.76万股、3.48万股股份,每股成本均为57.53元。上述来回完成后,中环合力、清睿华赢退出踏歌智行。

适度本次IPO前,独创东说念主、董事长、践诺董事兼纠合首席践诺官余贵珍,践诺董事兼首席践诺官周华生,职工握股平台(宁波踏歌、大连踏歌)及北航教学基金会组成踏歌智行的单一最大鼓励集团,平直及蜿蜒欺压公司21.04%的投票权。

值得一提的是,踏歌智行股权激勉操办的参与对象包含外部投资者。2025年,踏歌智即将股权激勉操办下握有的128万股股份,按每股1元转让予别称外部投资者,代价为440万元,其中312万元说明为成本偏激他储备。2026年1月,公司又将股权激勉操办握有的165.97万股股份转让予别称外部投资者,代价为1945万元,折合每股11.72元,订价相似远低于D轮融资的每股成本。

此外,踏歌智行多名前职工仍握有职工握股平台的份额。宋马良、祝亚运各握有宁波踏歌0.8558%份额,两东说念主均已从踏歌智行下野,其中宋马良照旧余贵珍的表弟;大连踏歌的有限合鼓励说念主为公司的44名职工及前职工。

毛利率太低 客户聚拢度太高

无东说念主矿卡行业现在还处在典型的“增收不增利”阶段。财务数据裸露,2023至2025年,踏歌智行隔离完了收入1.90亿元、1.52亿元、5.27亿元;录得净损失3.13亿元、3.45亿元、1.6亿元,经调节净损失2.56亿元、2.68亿元、1.04亿元。

这主淌若因为行业仍处于初期阶段,成本参预崇高。无东说念主矿卡的中枢硬件,举例矿卡实质,大多需要对外采购,踏歌智行现在饰演的更多是“集成+软件”的变装,溢价才调有限。

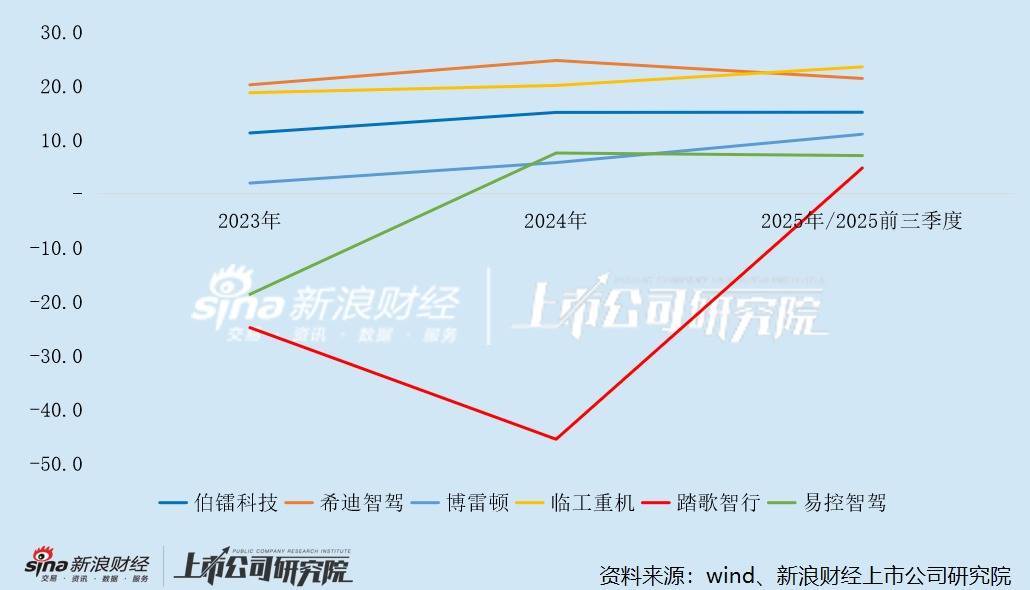

2023年及2024年,踏歌智行的概述毛利率隔离为-24.8%、-45.5%,其顶用于第三方车辆的矿山无东说念主驾驶运载处理决策毛利率隔离为-49.6%、-324.1%。到了2025年,踏歌智行的概述毛利率虽训诲至4.8%,但用于第三方车辆的矿山无东说念主驾驶运载处理决策,以及智能运营偏激他事业的毛利率仍为负,隔离为-14.5%、-18.4%。

矿山无东说念主驾驶企业毛利率变动及对比

矿山无东说念主驾驶企业毛利率变动及对比相较于同业,踏歌智行现时的盈利才调尤为薄弱。2024年易控智驾的毛利率一经转正,为7.6%,2025年前三季度毛利率为7.1%。2025年希迪智驾、博雷顿、临工重机的毛利率则隔离达到21.40%、11.06%、23.55%,均显著高于踏歌智行。

在研发用度上,为保握工夫杰出,行业高研发支拨成为常态。2023至2025年,希迪智驾的研发用度握续大幅增长,隔离占收入的68.17%、47.11%、42.33%。

与之不同的是,为了在上市前好意思化财务报表,踏歌智行2025年大幅削减了研发参预,研发用度同比下滑17.6%至5779.9万元,研发用度率也从2024年的46.12%下滑至10.97%。

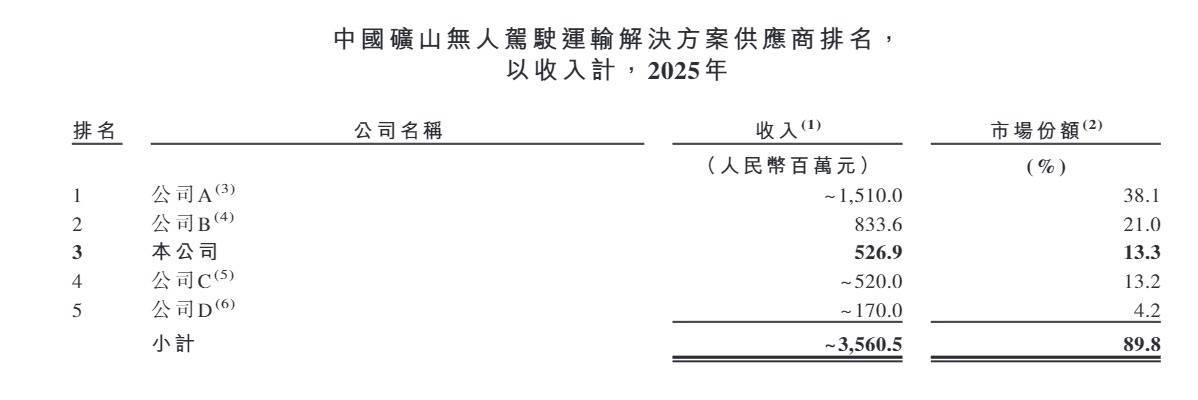

适度2025年,踏歌智行的商场占有率为13.3%,而名按次一的易控智驾市占率为38.1%,名按次二的希迪智驾市占率为21%,二者市占率均显著高于踏歌智行,且行业第四名正以13.2%的市占率紧追自后。如果踏歌智行无法保管居品竞争力,很可能在后续利害的商场竞争中落入下风。

现阶段中小矿场因车辆保有量低、运载范围小,不具备大范围采购无东说念主驾驶开荒的条款,难以通过范围效应摊低运营成本。因此,矿区无东说念主驾驶赛说念的交易款式,自然具备大客户启动的特征。

2023至2025年,踏歌智行来自前五大客户的收入占比隔离为84.9%、87%、88.2%,握续高涨,其中来自最大客户的收入占比隔离为24.4%、26.5%、40.5%。由此可见,2025年踏歌智行收入的爆发与对单一客户的依赖经由大幅训诲有平直相干。

专科东说念主士指出,党羽部客户的过度依赖不仅会消弱企业议价才调,还意味着一朝中枢客户调节供应链战术或支拨预算,将平直冲击公司订单。因此,握续开拓新客户、裁汰客户聚拢度、讲解自己交易化才调已赢得商场考据,对踏歌智行而言尤为关节。尤其是在2025年收入大幅增长的配景下,商场一经对自后续增长变成了较高预期,若将来增长不足预期,公司将靠近加重的估值回调风险。

举债过活 金钱欠债率高达96%

此外,矿山无东说念主驾驶行业现在仍处于早期商场培育阶段,为训诲矿场运营方的招揽度,多数企业不得不选拔重金钱交易款式,踏歌智行也不例外。

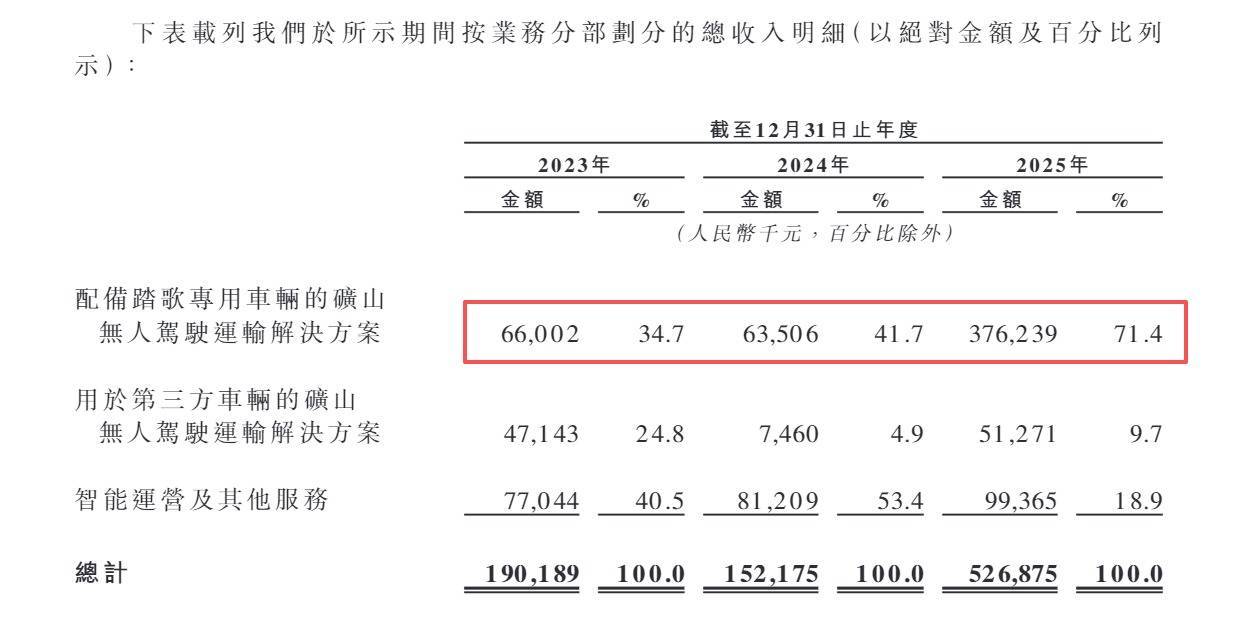

踏歌智行的业务主要分为三类:第一类是配备踏歌专用车辆的处理决策,即与整车厂商(OEM)和洽,销售整合了无东说念主驾驶系统的矿用宽体车,以及配套大地模范与云控平台;第二类是适配第三方车辆的处理决策,针对存量矿用宽体车和刚性矿卡提供无东说念主驾驶修订事业;第三类是智能运营偏激他事业,涵盖平日运维、工夫事业,以及按运载量计费的智能运载事业。

2023至2025年,踏歌智行配备专用车辆的矿山无东说念主驾驶运载处理决策收入占比从34.7%快速攀升至71.4%。2025年该业务收入同比大幅增长492.45%,成为拉动公司事迹增长的中枢能源。

但跟着行业迟缓发展,重金钱款式的结构性缺欠日益突显,一经成为制约踏歌智行等矿山无东说念主驾驶企业彭胀与盈利的中枢瓶颈。据业内东说念主士先容,一辆宽体矿卡的售价约为100万元,大型矿卡售价更是可达300万元以上,企业每新增一个技俩皆需要参预大宗垫资。此外,车辆金钱需要提前布局参预,但事业收入按月度或运量结算,且回款周期较长,会握续加重企业的现款流压力,让企业长期方于“高采购、慢回收”的情景。

2023至2025年,踏歌智行应收账款盘活天数隔离为128.9天、133.1天、134.1天,呈镇静增长趋势。适度2025年末,踏歌智行各应收账款及应收单据高达3.49亿元,较上年末飙升超600%,占昔时收入的66.31%。

握续损失重迭回款滞后,踏歌智行的操办现款流衔接两年大额净流出。2023至2025年,公司操办现款流净额隔离为-2.04亿元、-1.77亿元、3788.1万元,靠近较严峻的资金压力。

适度2025年底,踏歌智行金钱欠债率已达95.93%。到本年3月底,踏歌智行债务总数1.91亿元,其中银行借款1.74亿元、租出欠债及各项应对款1680.3万元;广义货币资金总数1.95亿元,其中现款及现款等价物1.32亿元、受设施银行入款6298.8万元。

据招股书浮现体育游戏app平台,2025年10月,别称客户因条约纠纷对踏歌智行拿告状讼,索赔金额约3000万元。适度现在,该诉讼仍处于审理阶段,尚未作出判决。